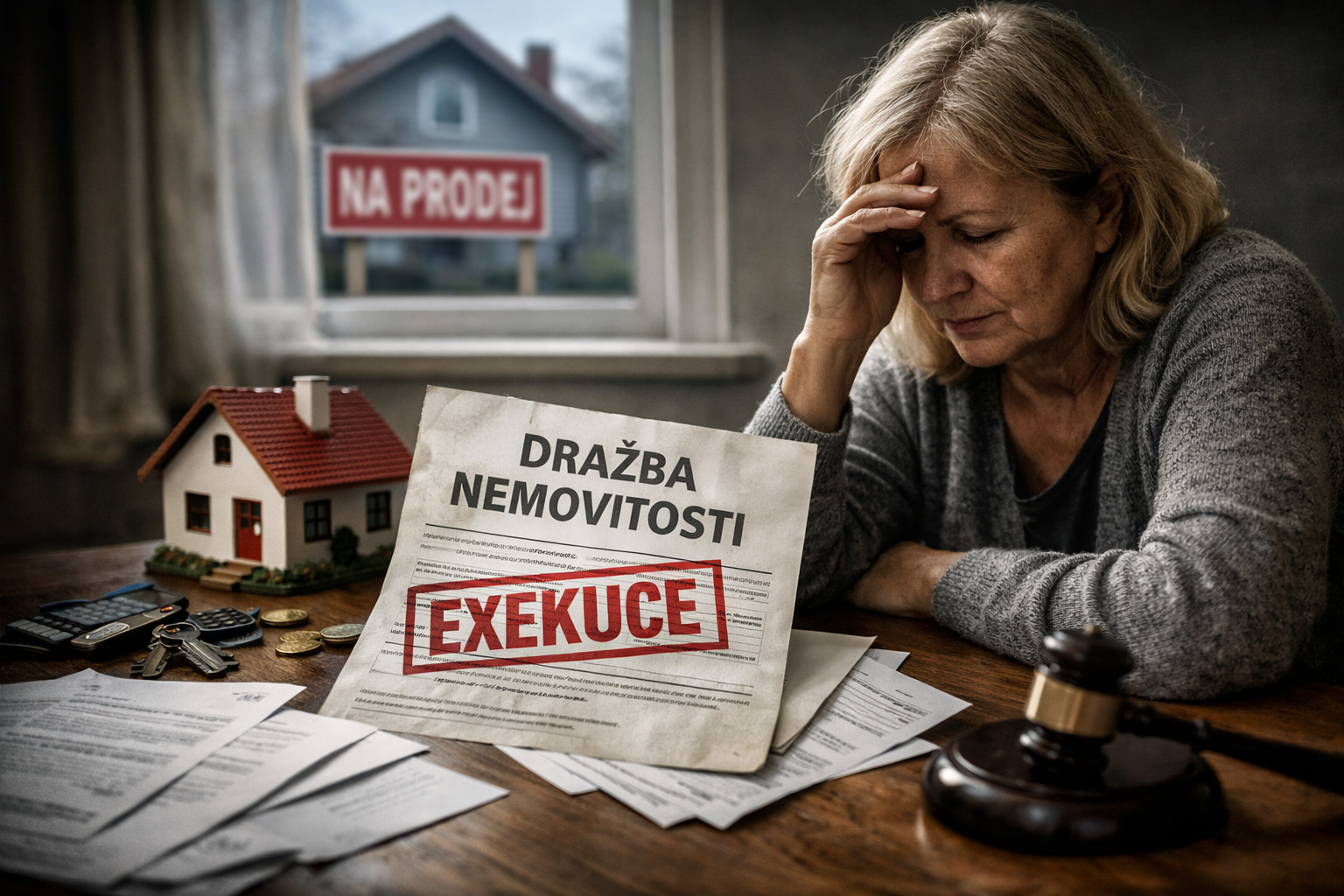

Jak paní Ivana přišla o dům kvůli podvodným „podnikatelským úvěrům“

Jednání s věřitelem není boj. Je to vyjednávání. A věřitelé často raději upraví splátky, než aby řešili exekuci

V České republice se stále častěji objevují případy, kdy lidé přicházejí o své domovy kvůli zdánlivě nevinným smlouvám, které jim byly předloženy jako "rychlá pomoc". Jedním z typických příkladů je příběh paní Ivany – ženy, která důvěřovala lidem, kteří se tvářili jako odborníci, ale ve skutečnosti mířili na její majetek.

Její příběh není ojedinělý. Je to varování.

Když se pomoc tváří jako záchrana, ale je to past

Paní Ivana se dostala do finančních potíží. Oslovili ji lidé, kteří se představovali jako "poradci" a "specialisté na oddlužení". Působili profesionálně, mluvili klidně a sebejistě. Slíbili, že jí pomohou stabilizovat situaci a zachránit dům, který zdědila po rodičích.

Tvrdili, že stačí podepsat několik dokumentů. "Je to jen formalita," říkali.

Ve skutečnosti šlo o podnikatelské úvěry, které byly od počátku nastavené tak, aby je nebylo možné splatit.

⚖️ Právní aspekty: proč je tento typ úvěrů tak nebezpečný

1. Zastřené spotřebitelské úvěry (§ 2 odst. 1 zákona o spotřebitelském úvěru)

Paní Ivana nikdy nepodnikala. Přesto byla ve smlouvě označena jako podnikatelka. To je typický trik:

pokud je úvěr veden jako podnikatelský, neplatí ochrana spotřebitele,

poskytovatel se vyhne povinnosti posoudit úvěruschopnost,

může nastavit libovolné sankce a poplatky,

dlužník nemá právo na odstoupení ani na regulované RPSN.

Takové jednání může být neplatné pro obcházení zákona (§ 580 občanského zákoníku).

2. Lichva (§ 1796 občanského zákoníku)

Úvěry byly nastaveny tak, že:

poplatky převyšovaly samotnou jistinu,

sankce byly extrémní,

splátkový kalendář byl nereálný.

Pokud je někdo v tísni a druhá strana toho zneužije, může být smlouva absolutně neplatná.

3. Uvedení v omyl (§ 583 občanského zákoníku)

Poradci tvrdili, že jde o "běžnou formalitu" a že úvěr je jen dočasný. Ve skutečnosti šlo o převzetí nemovitosti.

Pokud je smlouva podepsána na základě nepravdivých informací, může být neplatná pro omyl.

4. Zajištění nemovitostí – nejčastější cíl podvodníků

Úvěr byl zajištěn zástavním právem k domu. To je klíčový moment:

i malý dluh může vést k dražbě,

exekutor postupuje rychle,

dlužník často nemá šanci reagovat.

V praxi jde o převod majetku maskovaný jako úvěr.

🏚️ Jak paní Ivana téměř přišla o dům

Když se ukázalo, že splátky jsou nereálné, "poradci" přestali komunikovat. Následovala výzva k úhradě, poté exekuce a nakonec oznámení o dražbě.

Teprve tehdy vyhledala právní pomoc – a zjistila, že byla obětí klasického schématu:

falešné poradenství,

podnikatelský úvěr na neexistující podnikání,

extrémní sankce,

zajištění nemovitostí,

rychlé převzetí majetku.

Dnes se brání u soudu. Její případ je typickým příkladem toho, jak snadno může člověk přijít o vše, pokud důvěřuje nesprávným lidem.

🛡️ Jak se bránit a na co si dát pozor

Nikdy nepodepisujte podnikatelský úvěr, pokud nepodnikáte.

Nenechte se přesvědčit, že "je to jen formalita".

Pokud někdo trvá na rychlém podpisu, je to varovný signál.

Vždy si nechte smlouvu zkontrolovat právníkem.

Pokud už jste podepsali, jednejte rychle – existují možnosti obrany (neplatnost, lichva, omyl, obcházení zákona).

Závěrečné varování

Příběh paní Ivany ukazuje, že podvodníci dnes nemíří na lidi, kteří jsou "naivní". Míří na lidi, kteří jsou slušní, důvěřiví a v nouzi.

A právě proto je důležité o těchto praktikách mluvit.